OCI(옛 동양제철화학) 주식 불공정거래 의혹 사건(770호 표지이야기 ‘언론권력의 주식 탐욕을 벗긴다’ 참조)에 대한 검찰수사가 본격화 됐다. 이 사건의 핵심은 회사 사주 일가와 언론사 사주가 주식 매입 때 사전에 얻은 내부 정보를 이용했느냐에 있다. 또 검찰에 수사 통보된 10여 명이 어떤 이해관계자들이며, 이들이 안팎에서 커넥션을 형성해 움직였는지 여부도 중요한 포인트다.

이것 말고도 또 다른 변수가 있다. OCI 주가가 역사적 정점을 향해 치닫던 지난해 5월 이뤄진, 대주주가 끼어 있는 3자 간의 물밑 거래다.

OCI는 태양광 테마를 선도하는 이른바 성장주로, 폴리실리콘 공급 계약 공시가 나올 때마다 주가가 크게 출렁거렸다. 20만원대에서 조정을 받던 OCI 주가는 2008년 1월 말부터 재상승을 시작해 마침내 5월20일 종가 기준으로 사상 최고가인 43만5천원을 찍는다. 하지만 평소 20만 주 안팎의 거래량을 기록하던 OCI는 그 다음날 7배나 많은 134만 주라는 대량 거래가 터지며 6% 가까이 하락해 상승세에 제동이 걸린다. 그 대량 매물은 어디에서 나왔을까?

사상 최고가 기록한 다음날 94만 주 쏟아내

지난해 5월23일, 이수영 OCI 회장의 계좌에서 돌연 63만 주가 넘는 주식이 사라진다. 같은 날 두 아들의 계좌에서도 31만 주가 넘는 주식이 빠져나간다. 주식의 변동 사유(거래)가 발생한 날은 주식의 변동일을 포함해 3영업일 전이므로, 94만여 주의 실제 거래가 일어난 시점은 대량 거래가 발생했던 5월21일과 정확히 일치한다. 그로부터 11일 뒤인 6월3일 사라졌던 주식이 일의 자리 숫자까지 맞춰 세 사람의 계좌로 정확히 나눠 들어온다. 그런데 이들은 이 기간 중에 주식을 사지도 팔지도 않았다. 무슨 일이 일어났던 걸까? 누군가에게 빌려줬다가 돌려받는 대차거래를 한 것이다. 그 내막은 2년6개월 전 조세 피난처인 카리브해 케이맨제도의 외국인과 관련돼 있다.

사상 최고가 기록한 다음날 94만 주 쏟아내

지난해 5월23일, 이수영 OCI 회장의 계좌에서 돌연 63만 주가 넘는 주식이 사라진다. 같은 날 두 아들의 계좌에서도 31만 주가 넘는 주식이 빠져나간다. 주식의 변동 사유(거래)가 발생한 날은 주식의 변동일을 포함해 3영업일 전이므로, 94만여 주의 실제 거래가 일어난 시점은 대량 거래가 발생했던 5월21일과 정확히 일치한다. 그로부터 11일 뒤인 6월3일 사라졌던 주식이 일의 자리 숫자까지 맞춰 세 사람의 계좌로 정확히 나눠 들어온다. 그런데 이들은 이 기간 중에 주식을 사지도 팔지도 않았다. 무슨 일이 일어났던 걸까? 누군가에게 빌려줬다가 돌려받는 대차거래를 한 것이다. 그 내막은 2년6개월 전 조세 피난처인 카리브해 케이맨제도의 외국인과 관련돼 있다.

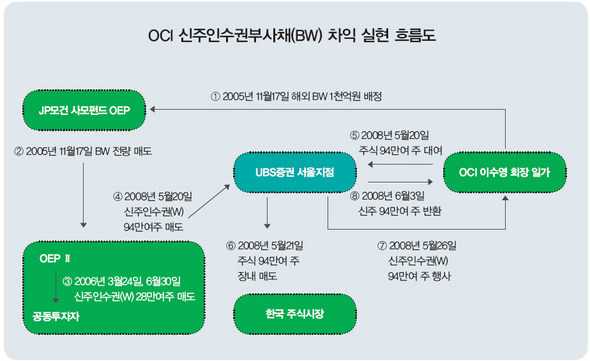

시공간을 초월한 이 연계고리를 이해하려면 금융상품과 거래기법에 대한 약간의 지식이 필요하다. 이자를 받는 채권이면서 주식으로 바꿀수 있는 신주인수권부사채(BW)란 게 있다. 전환사채(CB)와 다른 점은 채권과 주식의 권리가 분리될 수 있다는 데 있다. ‘분리형 BW’라고 하는데, B(채권)는 그대로 있고 W(신주인수권리)만 떼내 팔 수 있다. 예를 들어 1만원을 내면 주식 1주를 받을 수 있는 권리가 있는데 주가가 1만5천원이라면 W 가격은 대체로 그 차액인 5천원+알파(주가의 추가 상승 가능성에 대한 프리미엄)로 형성된다. 이와 같은 BW를 보유한 ㄱ씨가 프리미엄을 받고 W를 ㄴ씨에게 팔았다. ㄴ씨는 주가가 계속 오르자 아예 주식으로 바꾸려고 한다. 그런데 신주를 신청해서 받기까지는 보통 열흘 안팎의 기간이 걸린다. 혹시 그 사이에 주가가 떨어져버린다면 ㄴ씨는 낭패다. 그래서 그 회사의 주식을 가지고 있는 ㄷ씨를 찾아가 열흘 뒤에 갚아줄 테니 주식을 좀 빌려달라고 부탁한다. ㄷ씨가 깐깐하게 굴어 대여 수수료를 더 얹어줬다. ㄴ씨는 주식을 빌려오자마자 즉시 시장에 내다 판 뒤 나중에 들어온 신주를 ㄷ씨에게 돌려줬다. 여기서 ㄱ씨는 2005년 11월 OCI가 발행한 해외 사모 BW를 인수한 케이맨제도의 사모펀드인 OEP다. 인수 금액은 원화 기준 1천억원으로, 신주를 인수할 수 있는 행사가액은 주당 3만1650원이다. OEP는 2008년 5월20일 ㄴ씨에게 W 94만여 주를 주당 35만6천원대에 넘겨 3400억원에 가까운 차익을 실현한다. W를 사들인 ㄴ씨는 UBS증권 서울지점이다. UBS는 같은 날 OCI 94만여 주를 ㄷ씨에게 빌려 그 다음날인 5월21일 장내에서 40만원대에 팔아 매매 차익으로 413억원대를 움켜쥔다. 주식을 빌려줬던 ㄷ씨는 이 회장과 두 아들이다. UBS는 신주인수권을 행사해 받은 주식을 6월3일 이 회장 일가에게 되돌려준다. 별도 펀드에 넘기고 다시 공동투자자에게 그런데 앞의 일반적 사례와 결정적으로 다른 점은 ㄱ씨와 ㄷ씨가 ㄴ씨를 뛰어넘어 직접 연결돼 있다는 것이다. OCI와 OEP는 BW의 발행자와 인수자의 관계인 것이다. 이 BW는 OCI가 미국의 카본블랙 업체인 컬럼비안케미컬 인수 자금을 마련하기 위해 발행했다. 하지만 추가 자금 지원 부담을 느껴온 OCI는 지난해 말 컬럼비안케미컬을 OEP에 매각하는 계약을 체결했다. 이수영 회장이 OEP의 BW 차익 극대화를 위해 주식을 빌려주면서까지 적극적으로 나선 이유가 드러나는 대목이다. 문제는 OEP의 실체다. JP모건 계열의 사모펀드인 OEP는 2005년 11월 BW를 인수하자마자 무슨 이유에서인지 ‘OEPⅡ’라는 내부의 별도 펀드에 전량 넘긴다. 실질적 권리자가 따로 있었던 셈이다. OEP는 이 사실을 공개하지 않고 있다가 1년이 지나 뒤늦게 밝혔다. 또 2006년 3월과 6월 두 차례에 걸쳐 OEPⅡ로 넘어온 BW 중 일부에서 W만 떼내 OEPⅡ의 공동투자자 2인에게 매도한다. 이 사실 역시 1년 넘게 숨기고 있다가 2007년 8월에야 정정 신고서를 내면서 드러났다. 하지만 OEP는 공동투자자들에 대해 ‘다수의 소유자’라고만 언급하고 있어 그 실체는 베일에 가려 있다. OEP에서 뒤늦게 첨부한 임원 현황에 한국계로 보이는 인물이 2명 있다. 그중 1명은 2006년 3월 OCI의 사외이사로 선임돼 1년6개월간 일했다. 그는 또한 이수영 회장의 장남인 이우현 OCI 이사가 현재 대표로 있는 컬럼비안케미컬홀딩스의 공동대표였다. 이우현 이사는 이번 OCI 주식 불공정거래 혐의로 검찰에 수사 통보됐다. 참으로 복잡 미묘하다.

한광덕 기자 kdhan@hani.co.kr

OCI 신주인수권부사채(BW) 차익 실현 흐름도

시공간을 초월한 이 연계고리를 이해하려면 금융상품과 거래기법에 대한 약간의 지식이 필요하다. 이자를 받는 채권이면서 주식으로 바꿀수 있는 신주인수권부사채(BW)란 게 있다. 전환사채(CB)와 다른 점은 채권과 주식의 권리가 분리될 수 있다는 데 있다. ‘분리형 BW’라고 하는데, B(채권)는 그대로 있고 W(신주인수권리)만 떼내 팔 수 있다. 예를 들어 1만원을 내면 주식 1주를 받을 수 있는 권리가 있는데 주가가 1만5천원이라면 W 가격은 대체로 그 차액인 5천원+알파(주가의 추가 상승 가능성에 대한 프리미엄)로 형성된다. 이와 같은 BW를 보유한 ㄱ씨가 프리미엄을 받고 W를 ㄴ씨에게 팔았다. ㄴ씨는 주가가 계속 오르자 아예 주식으로 바꾸려고 한다. 그런데 신주를 신청해서 받기까지는 보통 열흘 안팎의 기간이 걸린다. 혹시 그 사이에 주가가 떨어져버린다면 ㄴ씨는 낭패다. 그래서 그 회사의 주식을 가지고 있는 ㄷ씨를 찾아가 열흘 뒤에 갚아줄 테니 주식을 좀 빌려달라고 부탁한다. ㄷ씨가 깐깐하게 굴어 대여 수수료를 더 얹어줬다. ㄴ씨는 주식을 빌려오자마자 즉시 시장에 내다 판 뒤 나중에 들어온 신주를 ㄷ씨에게 돌려줬다. 여기서 ㄱ씨는 2005년 11월 OCI가 발행한 해외 사모 BW를 인수한 케이맨제도의 사모펀드인 OEP다. 인수 금액은 원화 기준 1천억원으로, 신주를 인수할 수 있는 행사가액은 주당 3만1650원이다. OEP는 2008년 5월20일 ㄴ씨에게 W 94만여 주를 주당 35만6천원대에 넘겨 3400억원에 가까운 차익을 실현한다. W를 사들인 ㄴ씨는 UBS증권 서울지점이다. UBS는 같은 날 OCI 94만여 주를 ㄷ씨에게 빌려 그 다음날인 5월21일 장내에서 40만원대에 팔아 매매 차익으로 413억원대를 움켜쥔다. 주식을 빌려줬던 ㄷ씨는 이 회장과 두 아들이다. UBS는 신주인수권을 행사해 받은 주식을 6월3일 이 회장 일가에게 되돌려준다. 별도 펀드에 넘기고 다시 공동투자자에게 그런데 앞의 일반적 사례와 결정적으로 다른 점은 ㄱ씨와 ㄷ씨가 ㄴ씨를 뛰어넘어 직접 연결돼 있다는 것이다. OCI와 OEP는 BW의 발행자와 인수자의 관계인 것이다. 이 BW는 OCI가 미국의 카본블랙 업체인 컬럼비안케미컬 인수 자금을 마련하기 위해 발행했다. 하지만 추가 자금 지원 부담을 느껴온 OCI는 지난해 말 컬럼비안케미컬을 OEP에 매각하는 계약을 체결했다. 이수영 회장이 OEP의 BW 차익 극대화를 위해 주식을 빌려주면서까지 적극적으로 나선 이유가 드러나는 대목이다. 문제는 OEP의 실체다. JP모건 계열의 사모펀드인 OEP는 2005년 11월 BW를 인수하자마자 무슨 이유에서인지 ‘OEPⅡ’라는 내부의 별도 펀드에 전량 넘긴다. 실질적 권리자가 따로 있었던 셈이다. OEP는 이 사실을 공개하지 않고 있다가 1년이 지나 뒤늦게 밝혔다. 또 2006년 3월과 6월 두 차례에 걸쳐 OEPⅡ로 넘어온 BW 중 일부에서 W만 떼내 OEPⅡ의 공동투자자 2인에게 매도한다. 이 사실 역시 1년 넘게 숨기고 있다가 2007년 8월에야 정정 신고서를 내면서 드러났다. 하지만 OEP는 공동투자자들에 대해 ‘다수의 소유자’라고만 언급하고 있어 그 실체는 베일에 가려 있다. OEP에서 뒤늦게 첨부한 임원 현황에 한국계로 보이는 인물이 2명 있다. 그중 1명은 2006년 3월 OCI의 사외이사로 선임돼 1년6개월간 일했다. 그는 또한 이수영 회장의 장남인 이우현 OCI 이사가 현재 대표로 있는 컬럼비안케미컬홀딩스의 공동대표였다. 이우현 이사는 이번 OCI 주식 불공정거래 혐의로 검찰에 수사 통보됐다. 참으로 복잡 미묘하다.

| |