이명박 대통령은 4월15일 서울국제금융포럼에서 사공일 청와대 경제특보가 대독한 축사를 통해 “다행스럽게도 최근 들어 일부 주요 경제지표들이 긍정적인 신호를 보내오고 있다”고 밝혔다. 이 대통령은 “이는 그동안 한국 정부가 펼쳐온 선제적이고 과감한 정책이 효과가 나타나기 시작한 것”이라고 강조했다.

이 대통령의 ‘축사’처럼 한국 경제는 바닥을 친 것일까? 물론 그런 분석도 있지만, 착시효과라는 지적도 만만치 않다.

증시와 부동산 시장에선 봄바람이 불면서 때아닌 경기 조기회복론이 솔솔 새어나온다. 일부에선 세계경제보다 우리나라 경제가 먼저 경기 저점을 통과할 것이란 관측도 내놓는다.

4월24일 코스피는 1354.1로 직전 저점이었던 지난해 10월24일 938.75보다 40% 넘게 올랐다. 서울 강남 재건축 아파트값이 2006년 최고 가격의 90%까지 회복됐고, 3월 중 아파트 거래가 8개월 만에 최고를 기록했다.

‘앵그리 머니’ 유입으로 단기 랠리

증시와 부동산 시장에선 봄바람이 불면서 때아닌 경기 조기회복론이 솔솔 새어나온다. 일부에선 세계경제보다 우리나라 경제가 먼저 경기 저점을 통과할 것이란 관측도 내놓는다.

4월24일 코스피는 1354.1로 직전 저점이었던 지난해 10월24일 938.75보다 40% 넘게 올랐다. 서울 강남 재건축 아파트값이 2006년 최고 가격의 90%까지 회복됐고, 3월 중 아파트 거래가 8개월 만에 최고를 기록했다.

‘앵그리 머니’ 유입으로 단기 랠리

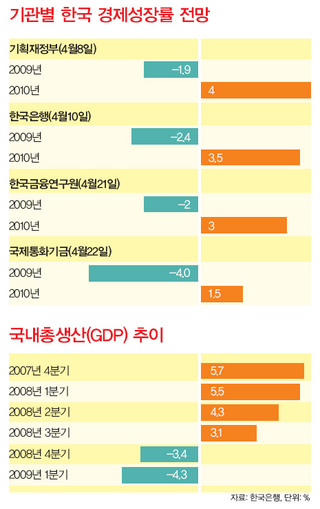

주식시장으로 돈은 계속 들어오고 있다. 매도로 일관하던 외국인들이 매수로 돌아섰고, 반토막난 펀드 수익률을 만회하려고 펀드를 깨고 직접 주식투자에 나선 개미들이 몰려든다. 증권사 고객예탁금은 4월23일 현재 15조1931억원으로 지난해 말보다 5조9526억원(64%)이나 늘었다. 이승우 대우증권 애널리스트는 최근 증시로 들어오는 개미 자금을 ‘성난 돈’이라는 뜻의 ‘앵그리 머니’(Angry Money)로 표현하기도 했다. 시장 상황에 따라 재빠르게 고수익을 좇아다니는 뭉칫돈인 ‘스마트 머니’도 움직이고 있다. 이들은 한동안 머니마켓펀드(MMF)로 대표되는 단기상품에 머물러 있었지만 최근엔 주식이나 회사채, 고금리 예금, 부동산 등으로 분산되고 있다. 올 2분기가 경기의 저점인 만큼 이에 선행하는 주가는 이미 바닥을 쳤고 추세적으로 상승 가능성이 높다는 것이 낙관론자들의 주장이다. ‘외자 유입→주가 상승→부의 효과(자산 효과)→경기 회복’이라는 선순환 구조를 되찾게 될 것이라는 기대감도 늘고 있다. 골치를 썩이던 환율도 안정을 찾고 있다. 3월 초 원-달러 환율은 1600원 선에 육박했다. 당시엔 3월 위기설과 맞물려 국가 부도와 외채 문제 등으로 위기감이 터져나올 정도였다. 하지만 환율은 연일 하락을 거듭해 4월에는 1300원대 초반까지 떨어졌다. 오석태 한국씨티은행 이코노미스트는 “2월 말부터 금융시장이 바닥을 찍었고 단기적으로 회복 단계에 접어들었다. 2분기에는 성장 속도가 더 빨라질 것으로 예상된다. 국내 경기가 회복되는 기미를 보이는 것은 고환율로 수출이 버텨주기 때문으로 볼 수 있다”고 말했다. 하지만 고용·소비·기업투자의 실물경기는 여전히 냉랭하다. 일부 지표가 개선된 것처럼 보이는 것은 ‘기저 효과’(Base Effect)에 따른 착시 현상에 불과하다는 지적도 만만치 않다. 실적을 분석할 때 그 전 실적이 아주 나쁠 경우 상대적으로 지금은 좋아 보일 수 있다. 이처럼 비교대상이 나쁠 경우 지금이 좋아 보이는 것을 기저 효과라 한다. 4월24일 한국은행이 내놓은 올 1분기 성장률에서도 착시효과는 읽힌다. 올 1분기 실질 국내총생산(GDP)은 바로 앞 분기(지난해 4분기)에 견줘 0.1% 성장했다. 하지만 지난해 같은 기간(2008년 1분기)에 견주면 4.3% 감소했다. 지난해 4분기(2007년 4분기에 견줘 3.4% 감소)에 이어 2분기 연속 마이너스 성장을 한 것이다. 이는 1998년 4분기(6.0% 감소) 이후 최악이다.

3월 고용 역시 환란 뒤 최악이었다. 통계청이 4월15일 발표한 ‘3월 고용동향’을 보면, 3월 취업자는 2311만 명으로 지난해 같은 기간에 견줘 19만5천 명(0.8%) 줄었다. 취업자 수가 이처럼 급감한 것은 1999년 3월(-39만 명) 이후 10년 만에 처음이다. 실업률은 4.0%로, 총 실업자 수는 95만2천 명이 됐다. 여기에 구직 단념자 17만1천 명까지 합하면 실제 실업자 수는 110만 명을 넘어선 것으로 추산된다. 특히 청년실업률은 지난해 같은 기간에 견줘 1.2%포인트 높아진 8.8%를 기록했다. 정부의 인턴제 확대에도 청년실업이 사상 최악의 위기 상황으로 치닫고 있는 것이다. 최근의 고용 상황 악화는 유동성 장세에 따른 금융시장 활황세가 실물경제와 동떨어진 일시적 착시현상임을 보여주는 또 하나의 증거다.

환율 등 대외 환경이 빚어낸 착시 현상도 경계해야 한다. 삼성전자나 현대자동차가 일본 기업들과 맞서 선전할 수 있었던 이유도 고환율(원화 약세) 때문이었다. 하지만 환율 하락이 이어진다면 자동차·전자·조선 등 ‘빅3’ 업종은 하반기에 고전이 예상된다. 우리나라 경제구조에서 수출이 차지하는 비중은 상당히 높다. 대외의존도가 높은 한국의 처지에서 세계경제가 호전되지 않은 채 ‘나 홀로’ 좋아지는 것은 사실상 불가능하다. 세계경제 여건이 어떻게 변하느냐에 따라 한국의 경기 회복 시점도 달라질 수밖에 없다.

정부는 수출에 제동을 거는 환율 하락이 달갑지 않다. 이 때문에 경기 부양에 신경쓰는 정부가 또다시 외환시장에 간섭할지 모른다는 우려도 나온다. 물론 정부가 외환시장에 섣불리 나서긴 쉽지 않다. ‘강만수 학습효과’ 때문이다. 고환율로 가면 물가를 잡기 어렵다는 것도 문제다.

‘부동산 부양’ 부메랑으로 돌아올 수도

전국경제인연합회(전경련) 역시 현재 우리 경제가 안고 있는 가장 큰 위협 요인으로 수출 급감, 내수 부진 장기화, 실업 급증 등 실물경제 침체를 꼽고 있다. 실물경제 회복은 내수 상황과 환율, 국제유가, 미국 경기 부활 등의 요인이 호전될 때에야 점칠 수 있다는 게 경제 전문가들의 일반적 견해다.

경기가 회복되는 듯한 움직임은 넘쳐나는 유동성 때문에 빚어진 착시효과라는 지적이다. 한국은행은 지난해 10월 5.25%였던 기준금리를 올해 2월 2.0%까지 내리며 유동성 공급을 크게 늘렸다. 금리를 떨어뜨리면 시장에 돈이 많이 풀린다. 윤증현 기획재정부 장관은 4월16일 국회 기획재정위원회에서 “(시중에 풀려 있는) 800조원은 분명 과잉 유동성”이라고 말하기도 했다.

문제는 시중에 넘쳐나는 돈이 기업 투자나 생산활동 쪽으로 흐르지 않고 증시와 부동산 등 자산시장으로 몰리는 데 있다. 기업 실적과 가계의 소득 증가로 떠받치지 않는 바람은 이내 식는다. 경기가 반짝 회복하는 듯하다가 다시 침체의 골로 빠져드는 ‘더블딥’(Double Dip·경기 일시회복 뒤 재하강) 국면으로 가는 것이다.

주식과 부동산 가격에 거품이 부푼 상태에서 경기침체가 이어지면 다시 금융시장에 충격으로 돌아올 수 있다. 또다시 샴페인을 먼저 터트리지는 말아야 한다는 것이다.

황인성 삼성경제연구소 수석연구원은 “6월까지 경기가 하강한 뒤 더딘 회복이 예상된다. 하지만 세계경제 침체에 따른 금융권 손실 확대와 유럽발 금융 불안으로 인한 위기 재발 가능성이 여전히 남아 있다. 지나친 비관론만큼이나 이른 낙관론도 경계해야 한다”고 말했다.

정혁준 기자 june@hani.co.kr

4월24일 한국은행이 내놓은 올 1분기 성장률에서도 착시효과는 읽힌다. 올 1분기 실질 국내총생산(GDP)은 바로 앞 분기(지난해 4분기)에 견줘 0.1% 성장했다. 하지만 지난해 같은 기간(2008년 1분기)에 견주면 4.3% 감소했다. 지난해 4분기(2007년 4분기에 견줘 3.4% 감소)에 이어 2분기 연속 마이너스 성장을 한 것이다. 이는 1998년 4분기(6.0% 감소) 이후 최악이다.

3월 고용 역시 환란 뒤 최악이었다. 통계청이 4월15일 발표한 ‘3월 고용동향’을 보면, 3월 취업자는 2311만 명으로 지난해 같은 기간에 견줘 19만5천 명(0.8%) 줄었다. 취업자 수가 이처럼 급감한 것은 1999년 3월(-39만 명) 이후 10년 만에 처음이다. 실업률은 4.0%로, 총 실업자 수는 95만2천 명이 됐다. 여기에 구직 단념자 17만1천 명까지 합하면 실제 실업자 수는 110만 명을 넘어선 것으로 추산된다. 특히 청년실업률은 지난해 같은 기간에 견줘 1.2%포인트 높아진 8.8%를 기록했다. 정부의 인턴제 확대에도 청년실업이 사상 최악의 위기 상황으로 치닫고 있는 것이다. 최근의 고용 상황 악화는 유동성 장세에 따른 금융시장 활황세가 실물경제와 동떨어진 일시적 착시현상임을 보여주는 또 하나의 증거다.

환율 등 대외 환경이 빚어낸 착시 현상도 경계해야 한다. 삼성전자나 현대자동차가 일본 기업들과 맞서 선전할 수 있었던 이유도 고환율(원화 약세) 때문이었다. 하지만 환율 하락이 이어진다면 자동차·전자·조선 등 ‘빅3’ 업종은 하반기에 고전이 예상된다. 우리나라 경제구조에서 수출이 차지하는 비중은 상당히 높다. 대외의존도가 높은 한국의 처지에서 세계경제가 호전되지 않은 채 ‘나 홀로’ 좋아지는 것은 사실상 불가능하다. 세계경제 여건이 어떻게 변하느냐에 따라 한국의 경기 회복 시점도 달라질 수밖에 없다.

정부는 수출에 제동을 거는 환율 하락이 달갑지 않다. 이 때문에 경기 부양에 신경쓰는 정부가 또다시 외환시장에 간섭할지 모른다는 우려도 나온다. 물론 정부가 외환시장에 섣불리 나서긴 쉽지 않다. ‘강만수 학습효과’ 때문이다. 고환율로 가면 물가를 잡기 어렵다는 것도 문제다.

‘부동산 부양’ 부메랑으로 돌아올 수도

전국경제인연합회(전경련) 역시 현재 우리 경제가 안고 있는 가장 큰 위협 요인으로 수출 급감, 내수 부진 장기화, 실업 급증 등 실물경제 침체를 꼽고 있다. 실물경제 회복은 내수 상황과 환율, 국제유가, 미국 경기 부활 등의 요인이 호전될 때에야 점칠 수 있다는 게 경제 전문가들의 일반적 견해다.

경기가 회복되는 듯한 움직임은 넘쳐나는 유동성 때문에 빚어진 착시효과라는 지적이다. 한국은행은 지난해 10월 5.25%였던 기준금리를 올해 2월 2.0%까지 내리며 유동성 공급을 크게 늘렸다. 금리를 떨어뜨리면 시장에 돈이 많이 풀린다. 윤증현 기획재정부 장관은 4월16일 국회 기획재정위원회에서 “(시중에 풀려 있는) 800조원은 분명 과잉 유동성”이라고 말하기도 했다.

문제는 시중에 넘쳐나는 돈이 기업 투자나 생산활동 쪽으로 흐르지 않고 증시와 부동산 등 자산시장으로 몰리는 데 있다. 기업 실적과 가계의 소득 증가로 떠받치지 않는 바람은 이내 식는다. 경기가 반짝 회복하는 듯하다가 다시 침체의 골로 빠져드는 ‘더블딥’(Double Dip·경기 일시회복 뒤 재하강) 국면으로 가는 것이다.

주식과 부동산 가격에 거품이 부푼 상태에서 경기침체가 이어지면 다시 금융시장에 충격으로 돌아올 수 있다. 또다시 샴페인을 먼저 터트리지는 말아야 한다는 것이다.

황인성 삼성경제연구소 수석연구원은 “6월까지 경기가 하강한 뒤 더딘 회복이 예상된다. 하지만 세계경제 침체에 따른 금융권 손실 확대와 유럽발 금융 불안으로 인한 위기 재발 가능성이 여전히 남아 있다. 지나친 비관론만큼이나 이른 낙관론도 경계해야 한다”고 말했다.

정혁준 기자 june@hani.co.kr

코스피 지수가 1297.85로 마감한 4월6일 오후 서울 여의도 한국증권거래소 홍보관에서 한 직원이 각종 그래프를 살펴보고 있다. 사진 한겨레 김경호 기자

주식시장으로 돈은 계속 들어오고 있다. 매도로 일관하던 외국인들이 매수로 돌아섰고, 반토막난 펀드 수익률을 만회하려고 펀드를 깨고 직접 주식투자에 나선 개미들이 몰려든다. 증권사 고객예탁금은 4월23일 현재 15조1931억원으로 지난해 말보다 5조9526억원(64%)이나 늘었다. 이승우 대우증권 애널리스트는 최근 증시로 들어오는 개미 자금을 ‘성난 돈’이라는 뜻의 ‘앵그리 머니’(Angry Money)로 표현하기도 했다. 시장 상황에 따라 재빠르게 고수익을 좇아다니는 뭉칫돈인 ‘스마트 머니’도 움직이고 있다. 이들은 한동안 머니마켓펀드(MMF)로 대표되는 단기상품에 머물러 있었지만 최근엔 주식이나 회사채, 고금리 예금, 부동산 등으로 분산되고 있다. 올 2분기가 경기의 저점인 만큼 이에 선행하는 주가는 이미 바닥을 쳤고 추세적으로 상승 가능성이 높다는 것이 낙관론자들의 주장이다. ‘외자 유입→주가 상승→부의 효과(자산 효과)→경기 회복’이라는 선순환 구조를 되찾게 될 것이라는 기대감도 늘고 있다. 골치를 썩이던 환율도 안정을 찾고 있다. 3월 초 원-달러 환율은 1600원 선에 육박했다. 당시엔 3월 위기설과 맞물려 국가 부도와 외채 문제 등으로 위기감이 터져나올 정도였다. 하지만 환율은 연일 하락을 거듭해 4월에는 1300원대 초반까지 떨어졌다. 오석태 한국씨티은행 이코노미스트는 “2월 말부터 금융시장이 바닥을 찍었고 단기적으로 회복 단계에 접어들었다. 2분기에는 성장 속도가 더 빨라질 것으로 예상된다. 국내 경기가 회복되는 기미를 보이는 것은 고환율로 수출이 버텨주기 때문으로 볼 수 있다”고 말했다. 하지만 고용·소비·기업투자의 실물경기는 여전히 냉랭하다. 일부 지표가 개선된 것처럼 보이는 것은 ‘기저 효과’(Base Effect)에 따른 착시 현상에 불과하다는 지적도 만만치 않다. 실적을 분석할 때 그 전 실적이 아주 나쁠 경우 상대적으로 지금은 좋아 보일 수 있다. 이처럼 비교대상이 나쁠 경우 지금이 좋아 보이는 것을 기저 효과라 한다.

기관별 한국 경제성장률 전망/국내총생산(GDP) 추이